*Ayudanos a mantener nuestros costos, el precio es por persona: *

Ingresa aquí el Nombre y Apellido de quien tomará el curso:

Enter your text

Datos de facturación. RFC:

Enter your text

Nombre, denominación o razón social:

Enter your text

Selecciona tu Régimen Fiscal:

Por favor, selecciona

Código postal del receptor:

Enter your text

Teléfono de contacto:

Enter your text

Si necesitas puntos selecciona a que colegio profesional perteneces:

Ingresa tu número de registro EPC:

Enter your text

Para poder hacer válidos los puntos de EPC, es necesario lo siguiente: Proporcionar su número de registro al momento de su inscripción. Acceder a la sesión de Zoom con su nombre completo. Tener su cámara prendida durante todo el tiempo que dure el curso.

Disponible

Información del producto

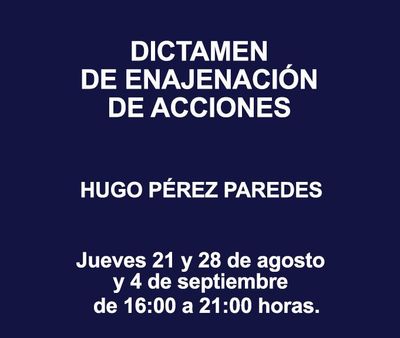

EXPOSITOR:

HUGO PÉREZ PAREDES

FECHAS Y HORARIOS:

Jueves 21 y 28 de agosto y 4 de septiembre de 16:00 a 21:00 horas.

PUNTOS EPC: 15 horas

TEMARIO:

1. DETERMINACIÓN DE LA GANANCIA EN LA ENAJENACIÓN DE ACCIONES CUYO PERIODO DE TENENCIA SEA:

1.1.

Superior a doce meses.

1.2.

De doce meses o inferior.

1.3.

Mixto.

2.DETERMINACIÓN:

2.1.

Del costo fiscal de las acciones.

2.2.

Del monto original ajustado de las acciones.

2.3.

Del costo comprobado de adquisición actualizado de las acciones.

2.4.

De la diferencia de los saldos de la Cuenta de Utilidad Fiscal Neta (diferencia de CUFINES).

2.5.

De la diferencia de los saldos de la Cuenta de Utilidad Fiscal Neta Reinvertida (diferencia de CUFINRES).

2.6.

De los conceptos que se restan para la determinación del monto original ajustado de las acciones: pérdidas pendientes de disminuir, reembolsos pagados, diferencia a que se refiere el cuarto párrafo del artículo 88 de la LISR (UFIN Negativa).

2.7.

De los conceptos que se adicionan para la determinación del monto original ajustado: pérdidas fiscales obtenidas por la persona moral emisora de las acciones que haya obtenido en ejercicios anteriores a la fecha en que el contribuyente adquirió las acciones.

2.8.

De los factores de actualización aplicables a los conceptos que se adicionan o restan para la determinación del monto original ajustado de las acciones.

3.DETERMINACIÓN DE LA DIFERENCIA DE CUFINES Y CUFINRES, LAS PÉRDIDAS, LOS REEMBOLSOS PAGADOS Y LA UFIN NEGATIVA, CUANDO EL NÚMERO DE ACCIONES DE LA PERSONA MORAL EMISORA HAYA VARIADO DURANTE EL PERIODO COMPRENDIDO ENTRE LA FECHA DE ADQUISICIÓN Y DE ENAJENACIÓN DE LAS ACCIONES.

4.DETERMINACIÓN DEL PAGO PROVISIONAL DEL ISR Y FECHA DE ENTERO, CUANDO LA ENAJENACIÓN LA REALICEN CONTRIBUYENTES PERSONAS FÍSICAS:

4.1.

Que no dictaminen la operación.

4.2.

Que dictaminan la operación.

5.FECHA DE PRESENTACIÓN:

5.1.

Del aviso de dictamen.

5.2.

Del dictamen.

5.3.

De la carta de presentación.

6.ELABORACIÓN DEL DICTAMEN, EL CUADERNO Y LOS ANEXOS QUE SE INCLUYEN.